Mua nhà lần đầu là một cột mốc lớn trong cuộc đời, nhưng cũng khiến nhiều người lo lắng vì không biết bắt đầu từ đâu, sợ rủi ro, sợ mất tiền oan. Đừng lo, ai cũng từng như bạn. Bài viết này sẽ hướng dẫn cách mua nhà lần đầu một cách cụ thể, dễ hiểu nhất, áp dụng cho cả nhà phố, đất nền hay chung cư tại Việt Nam (đặc biệt ở TP.HCM, Hà Nội và các thành phố lớn).

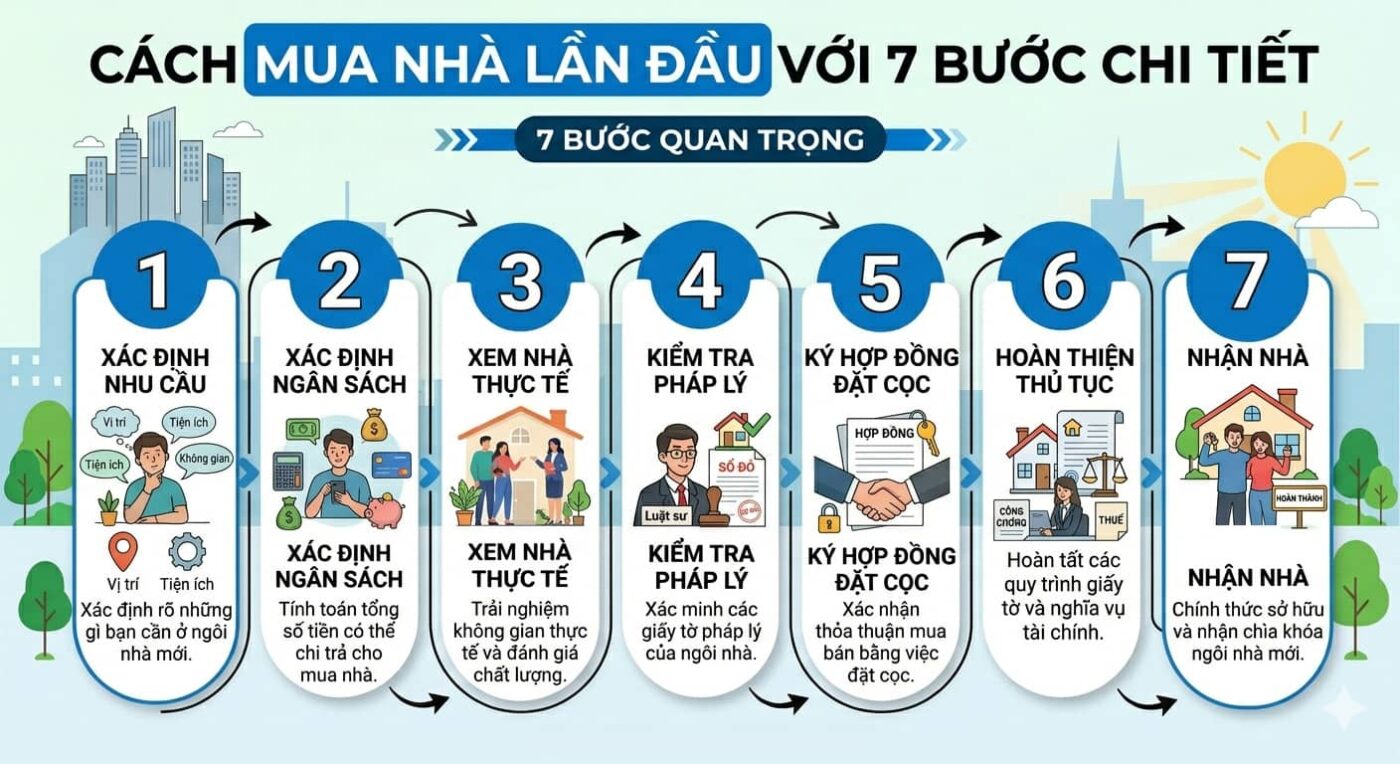

Bước 1: Xác định rõ nhu cầu và mục đích mua nhà

Trước khi nhìn bất kỳ căn nhà nào, hãy tự hỏi bản thân:

- Mua để ở lâu dài hay đầu tư cho thuê?

- Cần bao nhiêu phòng ngủ? Diện tích tối thiểu bao nhiêu?

- Ưu tiên vị trí nào: gần chỗ làm, gần trường học cho con, hay khu vực yên tĩnh?

- Loại hình nhà: nhà phố, chung cư hay đất nền?

Ví dụ: Nếu bạn là người trẻ độc thân hoặc vợ chồng mới cưới, một căn hộ chung cư 1-2 phòng ngủ ở ngoại ô nhưng giao thông thuận tiện có thể phù hợp hơn nhà phố đắt đỏ ở trung tâm. Hãy viết ra giấy hoặc bảng Excel để khoanh vùng rõ ràng, tránh bị “mê” nhà đẹp mà không hợp nhu cầu.

Bước 2: Xác định ngân sách thực tế (Quan trọng nhất!)

Đây là bước quyết định bạn có thể mua nhà ở mức giá nào.

- Tiền tự có: Thường nên chiếm 30-50% giá nhà để giảm áp lực vay. Ví dụ: Nhà 3 tỷ, bạn nên có ít nhất 900 triệu – 1,5 tỷ.

- Tiền vay ngân hàng: Phần còn lại. Lãi suất hiện nay khoảng 7-9%/năm (có thể thay đổi), thời hạn vay thường 15-25 năm.

- Nguyên tắc an toàn: Khoản trả nợ gốc + lãi hàng tháng không nên vượt quá 40-50% thu nhập netto (sau thuế) của gia đình.

Lưu ý quan trọng:

- Dự trù thêm 5-8% giá nhà cho các chi phí phát sinh (thuế, phí, nội thất, sửa chữa).

- Giữ lại quỹ dự phòng ít nhất 3-6 tháng chi tiêu sinh hoạt, đừng dùng hết tiền tiết kiệm để mua nhà.

Hãy đến ngân hàng (Vietcombank, BIDV, MB, Techcombank…) để được tư vấn vay trước. Họ sẽ kiểm tra thu nhập, điểm tín dụng và cho bạn biết mức vay tối đa.

Bước 3: Tìm kiếm và xem nhà thực tế

Kênh tìm nhà: Các trang web lớn như Batdongsan.com.vn, Rever.vn, Homedy, hoặc nhóm Facebook bất động sản uy tín. Có thể thuê môi giới (sale) có kinh nghiệm ở khu vực bạn muốn mua.

Đi xem nhà: Nên xem ít nhất 5-10 căn để so sánh. Đi 2 lần: lần 1 xem tổng quan, lần 2 đi cùng người thân hoặc chuyên gia để kiểm tra kỹ hơn.

Những thứ cần kiểm tra khi xem nhà:

- Pháp lý: Sổ đỏ/sổ hồng gốc, có thế chấp ngân hàng không? Kiểm tra quy hoạch tại UBND phường/xã hoặc cổng thông tin quy hoạch của tỉnh.

- Tình trạng thực tế: Nứt nẻ, ẩm mốc, hệ thống điện nước, hướng gió, ánh sáng.

- Xung quanh: Giao thông, trường học, chợ, bệnh viện, có ngập nước không?

- Chung cư thì kiểm tra chủ đầu tư uy tín, phí quản lý, thang máy, an ninh.

Mẹo: Mang theo người có kinh nghiệm (bạn bè đã mua nhà) để tránh bị “lừa” về giá hoặc che giấu khuyết điểm.

Bước 4: Kiểm tra pháp lý kỹ lưỡng (Bước tránh rủi ro lớn nhất)

Đừng vội đặt cọc nếu chưa kiểm tra:

- Giấy chứng nhận quyền sử dụng đất và sở hữu nhà (sổ đỏ/sổ hồng) có đứng tên người bán không?

- Nhà có đang tranh chấp, thế chấp hay bị kê biên không?

- Đất có đúng mục đích sử dụng (đất ở) không?

- Đối với chung cư: Kiểm tra giấy phép xây dựng, hoàn công, sổ hồng đã có chưa.

Bạn có thể thuê luật sư hoặc công ty kiểm tra pháp lý (chi phí khoảng 5-10 triệu) để an tâm. Đây là bước quan trọng trong cách mua nhà lần đầu để không mất trắng tiền cọc.

Bước 5: Đàm phán giá và ký hợp đồng đặt cọc

- Đàm phán: Thường có thể thương lượng giảm 5-10% tùy tình hình thị trường và người bán cần tiền gấp.

- Hợp đồng đặt cọc: Nên công chứng tại văn phòng công chứng. Tiền cọc thường 5-10% giá nhà. Ghi rõ điều khoản: thời gian thanh toán, phạt nếu bên nào vi phạm.

Bước 6: Thanh toán và hoàn tất thủ tục sang tên

Quy trình cơ bản:

- Ký hợp đồng mua bán công chứng (cả hai bên phải có mặt hoặc ủy quyền).

- Người bán nộp thuế thu nhập cá nhân (2% giá chuyển nhượng).

- Bạn (người mua) nộp lệ phí trước bạ (0,5% giá trị nhà đất).

- Nộp phí công chứng (thường 0,1% giá trị hợp đồng, tùy bậc).

- Sang tên sổ đỏ/sổ hồng tại Văn phòng Đăng ký Đất đai (thời gian khoảng 1-2 tháng).

Tổng chi phí bên mua thường khoảng 2-3% giá nhà (lệ phí trước bạ + công chứng + các phí khác).

Bước 7: Nhận nhà và chuẩn bị cuộc sống mới

- Kiểm tra lại nhà lần cuối trước khi nhận.

- Sửa chữa, sơn lại, mua nội thất nếu cần.

- Chuyển hợp đồng điện nước, internet sang tên.

- Nếu vay ngân hàng, bắt đầu trả nợ đúng hạn để giữ tín dụng tốt.

Lời khuyên thực tế cho người mua nhà lần đầu

- Đừng vội: Thị trường bất động sản luôn có cơ hội, đừng mua vì “sợ hết hàng” hoặc áp lực từ người khác.

- Chọn môi giới uy tín: Họ có thể giúp bạn tiếp cận nhà tốt, nhưng hãy kiểm tra độc lập.

- Người trẻ nên cân nhắc: Ưu tiên căn hộ chung cư để dễ vay và chi phí ban đầu thấp hơn. Hoặc mua nhà nhỏ ở khu vực đang phát triển.

- Rủi ro thường gặp: Pháp lý không rõ ràng, nhà ngập nước, giá cao hơn thực tế, hoặc vay quá sức dẫn đến áp lực tài chính.

- Thời điểm 2026: Lãi suất vay có thể ổn định hoặc thấp hơn, nhưng hãy theo dõi chính sách hỗ trợ nhà ở của Nhà nước.

Mua nhà lần đầu không phải là chuyện một sớm một chiều. Hãy kiên nhẫn, học hỏi và làm từng bước một. Nếu bạn chuẩn bị kỹ về tài chính và pháp lý, cơ hội sở hữu ngôi nhà mơ ước sẽ rất cao.

Chúc bạn sớm tìm được tổ ấm đầu tiên! Nếu còn thắc mắc cụ thể (ví dụ về vay ngân hàng ở TP.HCM hay kiểm tra sổ đỏ), hãy comment bên dưới hoặc tham khảo thêm ý kiến chuyên gia bất động sản uy tín nhé.